Jeden Monat fließt ein spürbarer Teil meines Gehalts in die Kranken- und Pflegeversicherung – das gehört für mich zur Solidarität in unserem Sozialstaat. Doch der Betrag, den Sie gleich sehen, zeigt auch ein Problem: Ab einem Verdienst von 5.512,50 Euro pro Monat steigt der individuelle Anteil nicht weiter. Genau diese Beitragsbemessungsgrenze sorgt dafür, dass jemand mit 15.000 Euro oder sogar 100.000 Euro Monatseinkommen den gleichen Arbeitnehmerbeitrag zahlt wie jemand mit einem relativ normalen Gehalt.

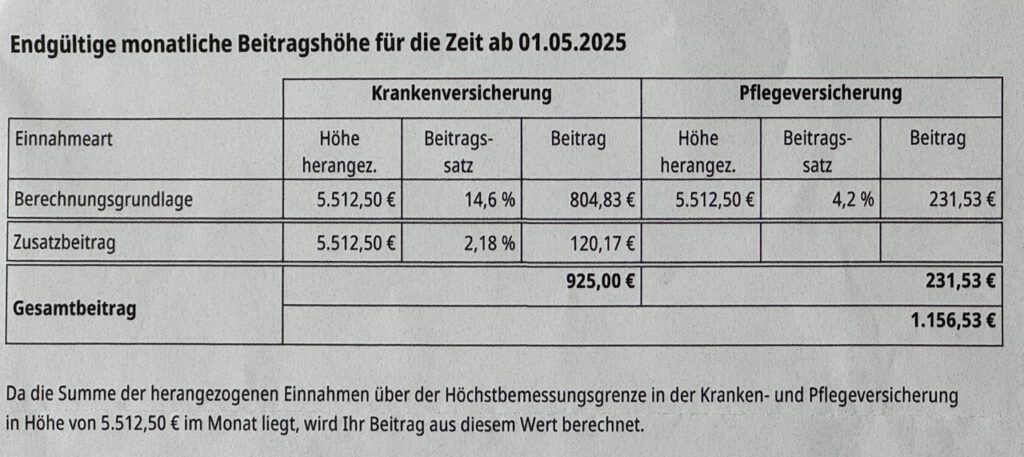

Damit Sie sehen, wie das in der Praxis aussieht, habe ich die aktuelle Berechnung meiner Krankenkasse ab Mai 2025 eingefügt. Die Berechnung macht deutlich: Die 925 Euro, die hier als Gesamtbeitrag stehen, gelten für jede Versicherte und jeden Versicherten, sobald das Bruttoeinkommen über 5.512,50 Euro liegt – egal ob Sie 6.000 Euro verdienen oder 60.000. Viele Arbeitnehmer mit deutlich geringerem Gehalt tragen also denselben absoluten Betrag, obwohl er für ihr Haushaltsbudget viel schwerer wiegt.

Die aktuelle Situation

Wenn Sie Arbeitnehmer sind, fließen von Ihrem Bruttogehalt Pflichtbeiträge in Renten-, Kranken-, Pflege- und Arbeitslosenversicherung – zur Hälfte von Ihnen, zur Hälfte von Ihrem Arbeitgeber getragen. Allerdings endet diese Solidarfinanzierung an der Beitragsbemessungsgrenze. 2025 liegt die Grenze bei monatlich 8.050 Euro für Renten- und Arbeitslosenversicherung und bei 5.512,50 Euro für die gesetzliche Krankenversicherung (GKV). Wer deutlich mehr als diese Beträge verdient, zahlt also prozentual immer weniger in unser Sozialsystem ein – eine Schieflage, die dringend korrigiert werden muss.

Warum die Grenze unsolidarisch ist

- Deckel statt Prozentsatz: In der gesetzlichen Krankenversicherung wird für Arbeitnehmer – inklusive durchschnittlichem Zusatzbeitrag – rund 16,8 Prozent des Bruttoeinkommens verbeitragt, aber nur bis 5.512 Euro im Monat. Jeder Euro darüber bleibt komplett beitragsfrei. Spitzenverdiener drücken so jeden Monat mehrere Tausend Euro Beitragspflicht weg.

- Doppelte Schieflage: Wer wenig verdient, zahlt vom ersten Euro an den vollen Prozentsatz. Gleichzeitig finanziert er über Steuern den Bundeszuschuss zur GKV mit. Beschäftigte mit kleinen Einkommen tragen somit relativ mehr, Spitzenverdiener relativ weniger.

- Lohnquote steigt – Leistungsquote sinkt: Die Ausgaben der Kassen wachsen. Weil hohe Einkommen aus der Finanzierung herausfallen, wird die Last Jahr für Jahr auf Normalverdiener und Versicherte mit geringem Verdienst verschoben.

Was sich ändern muss

- Einkommensabhängige Beiträge mit höherer Obergrenze: Und auch andere Einkommen, wie zum Beispiel Kapitalerträge, sollten anteilig verbeitragt werden. Das entlastet kleine Einkommen und stabilisiert die Finanzen der Kassen.

- Einheitliche Bürgerversicherung: Private und gesetzliche Kassen müssen zu einer solidarischen Versicherung zusammenwachsen. Gleiche Beiträge, gleiche Leistungen, gleiche Wartezeiten

- Schluss mit Zwei-Klassen-Medizin: Starke Prävention & faire Bezahlung im Gesundheitswesen Wenn alle gerecht einzahlen, haben wir Spielraum für bessere Arbeitsbedingungen, mehr Personal und niedrigere Zusatzbeiträge.

Was heißt das konkret für unterschiedliche Einkommen?

| Brutto-Monatseinkommen | Gesamtbeitrag heute* | Beitrag bei voller Prozentpflicht* |

|---|---|---|

| 2.500 € | 258,75 € | 258,75 € |

| 3.000 € | 309,75 € | 309,75 € |

| 5.000 € | 516,25 € | 516,25 € |

| 5.512,50 € (Beitragsbemessungsgrenze 2025) | 569,17 € | 569,17 € |

| 15.000 € | 569,17 € | 1.546,13 € |

| 100.000 € | 569,17 € | 10.307,50 € |

*Arbeitnehmeranteil, inklusive Zusatzbeitrag am Beispiel der Techniker Krankenkasse; Zusätzlich tragen Arbeitgeber die gleiche Summe. Die Beiträge zur Renten- und Arbeitslosenversicherung kommen natürlich noch hinzu. Hinweis: Jede Krankenkasse erhebt einen eigenen Zusatzbeitrag. Bei anderen Kassen variiert der absolute Euro-Betrag leicht.

Solidarität statt Sonderrechte

Artikel 2 und 3 unseres Grundgesetzes sichern das Recht auf körperliche Unversehrtheit und verlangen Gleichheit vor dem Gesetz. Ein Finanzierungssystem, das Menschen mit 100.000 Euro Monatseinkommen faktisch subventioniert, widerspricht aus meiner Sicht diesen Grundsätzen. Deshalb begrüße ich, dass der SPD-Gesundheitspolitiker Christos Pantazis nun offen über die Anhebung der Beitragsbemessungsgrenze diskutiert. Solidarität endet eben nicht bei 5.512 Euro brutto. Und nein, das ist kein Angriff auf hohe Einkommen, sondern eine Einladung, unsere gemeinsame Gesundheitsversorgung für alle zukunftssicher zu finanzieren.

Wenn alle nach ihrem Leistungsvermögen einzahlen, können wir Zusatzbeiträge senken, Pflegekräfte besser bezahlen und Wartezeiten verkürzen. Die Beitragsbemessungsgrenze deutlich anzuheben, stärkt unser Gesundheitssystem nachhaltig.

Mehr Aktuelles aus der Willicher Kommunalpolitik ist hier abrufbar.